夫の死亡により妻および子の2人が相続人となったが、遺産分割協議や相続登記をおこなわないうちに妻も死亡してしまっている場合の相続登記手続きについての解説です。

夫の相続(一次相続)の後に、妻の相続(二次相続)が生じているため、いわゆる数次相続による相続登記となります。

なお、この記事で解説していることは、司法書士に手続きを依頼する場合にはとくに必要のない知識です。相続登記(相続による不動産の所有権移転、名義変更)についての一般的な解説は、相続登記のご相談のページをご覧ください。

最終相続人が1人の場合の相続登記(目次)

1.必要となる登記申請手続き

2.法定相続による相続登記

3.相続による所有権移転登記の免税

4.1人で行う遺産分割協議は不可

5.相続人が不存在になっている場合

1.必要となる登記申請手続き

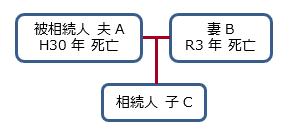

下の相続関係図のとおり、平成30年に夫Aが死亡した後、令和3年に妻Bが死亡している場合を例に解説します。

夫Aが死亡した時点では、妻Bと子Cの2人が相続人であったものの、妻Bの死亡により子C1人のみが相続人となっているわけです。

この場合、夫Aが所有していた不動産は、最終的には唯一の相続人である子Cの名義にできるのは当然であるとしても、1件の登記申請により直接AからCへ所有権移転登記がおこなえるとは限りません。

妻Bの存命中に、BとCとの間で遺産分割協議をおこなっていたか、または、BがAの特別受益者にあたるような場合を除いては、次の2件の登記申請が必要となります。

1.被相続人である夫Aから、妻Bおよび子Cの2人に対する所有権移転登記

2.妻Bから、子Cに対する持分全部移転登記

2.法定相続による相続登記

上記2件の所有権移転登記は、いずれも法定相続による相続登記となります。

1件目の登記申請では、被相続人である夫Aから、相続人である妻B、子Cに対し、それぞれ持分2分の1ずつの割合での共有名義による所有権移転登記をします。

2件目の登記申請では、妻Bから、相続人である子Cに対し、B持分全部移転登記をおこないます。

この2件の登記申請により、子Cの単独所有での名義となるわけです。

3.相続による所有権移転登記の免税

なお、1件目の登記で、妻Bを所有権の登記名義人とするためにおこなう登記の、土地についての登録免許税は免税(0円)となります。

たとえば、土地の価額(固定資産税評価額)が1000万円だったならば、妻Bの持分である2分の1(この持分の価額500万円)についての登録免許税が免税となるので、1件目の登記についての登録免許税は2万円(500万円の1000分の4)です。

そのため、登記申請は2件になるとしても、2件の登記についての登録免許税の合計額は、1件で登記申請する場合と変わらないわけです。

ただし、建物についての登録免許税は、妻Bに対する所有権移転登記でも通常どおりかかります。

ここで解説した登録免許税について詳しくは、相続による所有権移転登記の免税をご覧ください。

4.1人で行う遺産分割協議は不可

この記事のような事例で、かつての登記実務では『最終相続人である子が、被相続人である父の直接の相続人と、父の相続人であった母の相続人という2つの立場を併有しているとして、子1人のみによって作成した遺産分割協議書(または、遺産処分決定書)を添付することで子の名義に直接の相続登記ができる』という取扱いがなされていました。

けれども、東京地判平成26年3月13日などにより、上記ような1件の登記申請によることができるという従来の登記実務の取扱いは否定されています。くわしい解説については過去のブログ記事(相続人が1人なのに遺産分割協議書が必要なとき)をご覧ください。

5.相続人が不存在になっている場合

ここまで開設してきたケースとは異なり、相続人全員の死亡により相続人が不存在となっている場合にも、相続人不存在を原因とする登記名義人氏名変更の前提として、死者名義への相続登記(所有権移転登記)をおこなうことがあります。この場合の登記手続きについては、死者名義への相続登記をご覧ください。