数次相続が生じている場合の相続登記については、このブログでもすでに何度か書いていますが、今回は「既に亡くなっている方が不動産を取得するとの遺産分割協議に基づく、死者名義への相続登記の手続き」についてです。

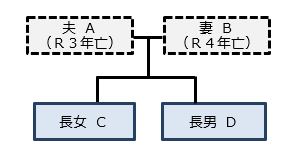

上図のような相続関係の場合に、夫Aが所有していた不動産についての遺産分割協議をしないうちに、妻Bが死亡してしまったとします。

この場合に、長女C、長男Dの2人による遺産分割協議で、長女Cが不動産を取得することとなったときには、AからCへの所有権移転登記を1件の申請によりすることができます。

また、上記の場合で、すでに死亡している妻Bへの相続登記をすることも可能です。まずは、妻Bへの相続登記をおこない、さらに、妻Bから長女Cへの相続登記をするということです。

不動産登記の手間や費用だけで考えれば1件の登記によるのが通常でしょうが、相続税の配偶者控除を利用するため、すでに死亡している妻名義に相続登記をすることがあります。

妻の存命中、妻と子2人の話し合いにより、亡くなった夫名義の不動産を妻が取得するものと決めていたものの、相続登記をしないでいるうちに妻も死亡してしまったようなときに、死者名義への相続登記をおこなうわけです。

上記のような場合に、妻の存命中に遺産分割協議書を作成していなかったときであっても、長女C、長男Dの2人で作成した遺産分割協議によって、「既に死亡している妻Bが不動産を取得する」ものとし、妻Bへの相続登記をすることも可能です。

この場合に、長女Cと長男Dの2人により、妻Bについての遺産分割協議をあわせておこない、「長女Cが不動産を取得する」ものしていたとすれば、「夫Aから妻Bへの相続登記」、「妻Bから長女Cへの相続登記」を連件で登記申請することも可能です。

なお、妻Bへの所有権移転登記をする際には、租税特別措置法第84条の2の3第1項により、土地についての登録免許制が非課税となります。そのため、2件の登記によるとしても、登録免許税の負担はあまり変わらないケースも多いでしょう。

なお、死亡者のために相続による所有権移転登記ができることについては、次の質疑応答があります。

数次相続の開始の場合における中間の相続人のための相続登記の可否(登記研究209号)

問 登記簿上の所有者が甲であるが、甲が死亡して乙が相続し、さらに乙が死亡して丙丁戊が相続し、したがって、現在の相続人は丙、丁、戊でありますが、死亡者乙の相続による所有権移転の登記は、すべきでないとの説もありますが、乙がその不動産を生前第三者に売却している場合もありますので、死亡者乙のために相続による所有権移転の登記もできると思います。いかがでしょうか。

答 中間の相続人乙のために相続による所有権移転の登記をして差し支えないものと考えます(乙の死亡又は生存にかかわらず、また乙が生前売却していると否とにかかわりません。)。

関連情報(死者名義への相続登記など)

相続人不存在を原因とする登記名義人氏名変更の登記の前提としておこなう、死者名義への相続登記について。

相続人不存在による所有権登記名義人氏名変更と、その前におこなう必要がある、被相続人への相続を原因とする所有権移転登記について。

遺産分割協議や相続登記をおこなわないうちに相続人のうちの1人が死亡したことで、最終的に相続人が1人のみになってしまっている場合の相続登記について。

数次相続が生じている場合の相続登記で、死亡している相続人中の1人が相続人不存在の状態になっているときの手続きについて。

数次相続が生じている場合の相続登記で、遺産分割協議書の作成、登記原因、最終相続人への中間省略登記が認められる場合などについて。数次相続による相続登記の基本から応用まで解説しています。

千葉県松戸市の高島司法書士事務所(松戸駅東口徒歩1分)による相続登記ご案内のページ。ご自宅不動産についての一般的な相続登記から、数次相続や代襲相続などの関連する難しい相続登記まで、相続登記のことなら何でも松戸の高島司法書士事務所へご相談ください。