平成28年12月19日の最高裁判所大法廷において「相続財産中に可分債権があるときは、相続開始と同時に当然に相続分に応じて分割され、遺産分割の対象とならない」とされてきた従来の判例を変更する決定がなされました。

抵当権抹消で抵当権者が合併しているとき

抵当権の抹消登記をする際、抵当権が消滅する前に抵当権者が吸収合併されている場合、抵当権抹消登記をする前に抵当権の移転登記をする必要があります。住宅ローンの借入れにともない設定されている抵当権であれば、ローンを完済する前に抵当権者が吸収合併されている場合には、抵当権移転登記をしなければならないということです。これがローンを完済した後に抵当権者が吸収合併されているのであれば、抵当権移転登記をすることなしに承継会社が登記義務者となって抵当権抹消登記をすることができます。

成年被後見人のための特別代理人選任(利益相反取引)

売買の対象となる不動産は、成年被後見人の居住の用に供する不動産ではありません。したがって、所有権移転登記をするにあたって裁判所の許可は不要なのですが、成年被後見人のために特別代理人の選任が必要となります。成年被後見人と成年後見人との利益相反取引に該当するからです。

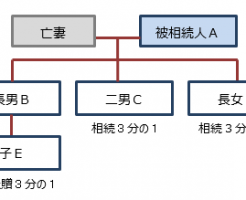

相続放棄により包括受遺者の相続分は増えるのか

滅多にない事例かもしれませんが、公正証書で包括遺贈を受けた受遺者がいる場合で、遺言者死亡の後に法定相続人が相続放棄をしているときの相続についてのご相談がありました(ブログ記事にするにあたり実際のご相談の事例とは少し変えています)。

相続登記がさまざまなトラブルを防止します

法務局が一般市民向けに作成したチラシを入手したので掲示します。千葉司法書士会では、千葉地方法務局並びに千葉県土地家屋調査士会と連携して、社会問題となっている空き家や所有者不明土地対策の一環として、相続登記促進への取り組みをおこなっています。

市町村の特定創業支援事業による支援

株式会社設立の登記をする際には最低15万円の登録免許税が通常かかりますが、産業競争力強化法の規定により市町村が実施する特定創業支援事業による支援を受け、その証明を受けることにより登録免許税が軽減されます(最低15万円→7万5千円)。

日本政策金融公庫の抵当権設定登記

日本政策金融公庫から融資を受ける際への、担保不動産への抵当権設定登記のご依頼をいただきました。先に抵当権設定登記をおこない、完了した後に融資が実行されるとのことです。手続きの流れは次のとおりです。

登記名義人住所変更登記の同一申請書による一括申請

個々のケースで同一申請書による一括申請が可能かについては、長年にわたり不動産登記業務をおこなっていても判断に迷うことがあります。今回、複数の土地についての登記名義人住所変更の登記をする際に、同一申請書による一括申請ができるのか即断できなかったので、先例等を調べてみました。

法務局の証明書で相続手続きが簡単に

記事では「各地に散在する不動産を相続する場合、手続きの煩雑さから、特に資産価値の低い土地では名義が書き換えられないケースがあった」という例が挙げられています。これが、新制度の証明書を利用すれば、簡単に名義書換が可能になるというわけです。しかし、少なくとも司法書士に依頼して相続登記をする場合でいえば、新制度になったから相続登記がしやすくなるなどということは一切ありません。

被相続人の最後の住所が登記簿と違う場合(住所変更の要否)

相続登記においては、被相続人の最終住所と登記簿上の住所が異なるときでも、事前に所有権登記名義人住所変更登記をおこなう必要はありません。被相続人の住所が旧住所のまま、相続人への所有権移転登記をすることができます。

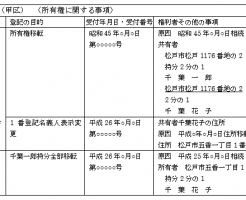

共同相続登記後に、遺産分割協議が成立した場合の登記

法定相続による相続登記は、相続人中の1人からおこなうこともできるので、遺産分割をする前に共同相続登記がされていることもあります。この場合、共同相続登記を抹消するのでは無く、遺産分割により所有権を取得した相続人を登記権利者、その他の相続人を登記義務者として、共同申請による所有権(持分)移転登記をします。

土地・家屋の名義変更(夫婦、親子間の贈与)

夫婦や親子の間で土地や家屋の名義を変更するときには、無償での譲渡がおこなわれることが多いでしょう。この場合には、贈与を原因とする所有権移転登記をします。贈によれば、金銭などの対価を支払うことなく土地や建物の所有権を移転することができます。

抵当権変更の登記(相続を原因とする債務者変更)

債権者からの承諾を得ることができれば、他の相続人は債務の負担を免れます。この場合、被相続人が債務者となっている抵当権について、相続を原因として抵当権の債務者を変更することができます。

相続登記で事前に住所変更登記をすべきとき

相続登記をする際、共有者の住所が変わっている場合には、住所変更登記も一緒にしておくのがよいでしょう。とくに住所が変更となっている共有者が不動産を相続する場合には、事前に住所変更登記をしておくことが必須だといえます。

死後離婚の方法(配偶者の死亡で姻族関係は終了する?)

離婚をした場合、配偶者の血族(父母など)との姻族関係は終了します。しかし、夫婦の一方が死亡したときには姻族関係が継続するのが原則です。たとえば、夫が死亡した場合でも、残された妻と舅および姑との姻族関係は続くわけです。