この記事は数次相続が生じており、かつ、最終相続人が1人の場合の相続登記について書いています。かなり専門的な内容となっていますので、相続登記(相続による不動産の所有権移転、名義変更)についての一般的な解説は、松戸の高島司法書士事務所による相続登記のページをご覧ください。また、数次相続による相続登記について解説したページもあります。

最終相続人が1人の場合の相続登記

(2015年12月1日追記)

この記事で解説しているのは、被相続人の配偶者および子1人が相続人となったが、遺産分割協議や相続登記をおこなわないうちに配偶者が死亡したことで2次相続が開始し、結果的に子1人のみが相続人となった場合の相続登記手続きについてです。

この場合、最終相続人である子が、被相続人である父の直接の相続人と、父の相続人であった母の相続人という2つの立場を併有しているとして、子1人のみによって作成した遺産分割協議書(または、遺産処分決定書)を添付することで子の名義に直接の相続登記ができるというのが従来の登記実務でした。この記事でもその登記実務を肯定する立場により解説をおこなっています。

ところが、これを否定するような質疑応答が現れ、さらには上記の1件の登記申請によることを明確に否定する下級審の裁判例が出てきました(東京地判平成26年3月13日)。

甲の死亡により、配偶者乙と甲乙の子丙が共同相続人となったが、相続登記未了の間に乙が死亡した場合において、甲から丙に相続を原因とする所有権の移転の登記をするためには、丙を相続人とする遺産分割協議書又は乙の特別受益証明書等を添付する必要があり、これらの添付がない場合には、乙丙へ相続を原因とする所有権の移転の登記をした上で、乙の持分について丙へ相続を原因とする所有権の移転の登記をすべきである。(登研758)

上記によれば、乙の生前に遺産分割協議をおこなっていたか、または、乙が特別受益者にあたる場合を除いては、次の2件の登記によるしかないことになります。この場合、2件とも法定相続による相続登記ですから、遺産分割協議書(遺産処分決定書)、または特別受益証明書などの添付は不要です。

1.甲(被相続人)から、亡乙(配偶者)と丙(子)に対する、法定相続による相続登記

2.亡乙から、丙に対する、法定相続による相続登記

2件の登記によらなければならないとすれば、登録免許税等の負担も増えることになってしまいます。しかし、本事例において、最終相続人である子が遺産分割協議等をおこなうのが法的に無意味であると明確に判断されていることから、今後の登記実務においては同様の取扱いがなされると考えられます。

民法は,相続が死亡によって開始し(同法882条),相続人は,相続開始の時から,被相続人の財産に属した一切の権利義務を承継すること(同法896条),さらに,相続人が数人あるときは,相続財産が共同相続人らの共有に属すること(同法898条)を規定しており,相続人が1人である場合において,当該相続人が,相続開始(被相続人の死亡)時に,被相続人の相続財産を承継するものと解するべきことは明らかである。

そうである以上,原告は,本件2次相続の開始(亡Bの死亡)時において,亡Bの遺産を取得しており,原告が,本件2次相続の開始後,既に自己に帰属している亡Bの遺産(亡Aの遺産に対する相続分)を,改めて自己に帰属させる旨の意思表示(遺産処分決定ないし遺産分割協議)を観念する余地はなく,原告の主張する遺産処分決定は法的には無意味なものといわざるを得ない。また,上記検討によれば,本件2次相続の開始時に亡Aの遺産に係る遺産共有状態は解消されており,原告が,亡Bの死亡後において,本件1次相続における亡Bの相続人としての地位と,原告固有の相続人としての地位を併有しているということができないことも明らかである。(東京地判平成26年3月13日)

(令和元年6月20日追記)

上記の例で、1件目の登記により「亡乙(配偶者)が所有権の移転を受ける土地の持分に相当する部分の登録免許税が非課税」となります(詳しくは、「相続に係る所有権の移転登記の免税(租税特別措置法84条の2の3第1項)」をご覧ください。)。

これにより、土地については登記が2件になっても、1件の場合と登録免許税の総額は変わりません。建物の部分は非課税にならないにしても、登記が2件になることによる登録免許税に負担はだいぶ軽減されることでしょう。

また、この記事のケースのように、甲(被相続人)から、亡乙(配偶者)と丙(子)に対する、法定相続による相続登記をする際には「死者名義への相続登記」も参考にしてください。

これ以降の記述は過去の登記実務に基づくものなので、今後は上記の取扱いによるものと思われます。

相続人が1人なのに遺産分割協議書が必要なとき

相続登記(相続による所有権移転登記)の申請をする際、法定相続人が1人のみである場合には、遺産分割協議書は必要ないのが通常です。

法定相続人が1人のみなのであれば、その相続人が当然に遺産のすべてを相続します。したがって、遺産分割の協議をする余地はありませんから、協議書も不要なのは当然のことです。

ところが、1件の登記申請に複数の相続が関連している場合で、相続人が1名のみなのにもかかわらず、遺産分割協議書が必要書類となるケースがあります。

遺産分割協議前にさらに相続が開始したとき

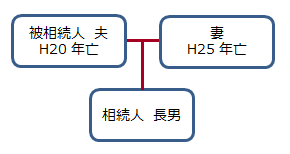

上図では、被相続人である夫が平成20年に死亡しています。この時点では、被相続人の妻と長男の2人が相続人でした。ところが、夫の遺産についての分割協議をおこなわないでいるうちに、妻も平成25年に死亡してしまいました。

この状態で、長男が直接に自分名義への相続登記をするとします。法定相続人は1人のみなので遺産分割協議をする余地はないようにも思えますが、登記手続き上は遺産分割協議書の添付が必要となります。もしも、遺産分割協議書がないとすれば、次の2件の相続登記が必要になると考えられます。

1.被相続人である夫から、妻および長男の共有名義にする相続登記

2.妻持分を、長男名義に変更する相続登記

つまり、夫が所有権の登記名義人になっているのを、法定相続による相続登記をするならば、法定相続人である妻と長男の共有(持分2分の1ずつ)で登記するしかありません。そして、妻が登記名義人となった共有持分を、2件目の法定相続による相続登記によって長男の名義に変更するわけです。

数次相続で中間の相続登記が省略できるとき

本件の事例では、平成20年に父の相続が開始(第1次相続)したが、その遺産分割協議や相続登記をしないでいるうちに、平成25年に母についての相続が開始(第2次相続)しています。いわゆる数次相続が発生している状態です。

この場合、上記のように2件の相続登記を順に申請するのが原則ですが、中間の相続が単独相続の場合には、直接、最終の相続人に所有権移転登記をすることができます。そのためには、父の相続(第1次相続)の際に、長男が単独相続している必要がありますから、第1次相続についての遺産分割協議をおこなうことになります。

この分割協議において当事者となるのは、長男および「母の相続人」です。母の相続人は長男1人のみですから、結局は長男が1人で分割協議をするわけです。

遺産分割協議書の作成

遺産分割協議書を作成する際には、母親の相続人の地位も引き継いでいることを明らかにします。そのため、遺産分割協議書への各人の肩書きの書き方は次のようになります(なお、実際の協議書へは、夫、妻、長男と書くのではなく、それぞれの氏名を記載します)。

被相続人 「夫」(平成20年○月○日死亡)

相続人兼被相続人 「妻」(平成25年○月○日死亡)

相続人兼「妻」相続人 「長男」(平成20年○月○日生)

父に続いて母が亡くなったことにより唯一の相続人となった長男は、当然に父母の遺産のすべてを相続します。さらに、1人で遺産分割協議をしても、他に相続人がいないのですから、自分以外の誰かが不動産を相続するとの選択肢はあり得ません。

それでも、不動産登記は権利の変動を正しく現す必要があるので、夫から長男に対して1件の登記申請により移転登記するためには、遺産分割協議書の添付が必要となるのは仕方のないところでしょう。

相続登記(高島司法書士事務所ホームページ)