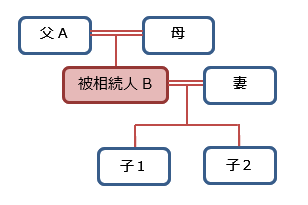

未成年者とその親(親権者)とが共有する不動産を第三者に贈与したいとのご相談がありました。次のような相続関係になっている事例です。

不動産は父Aと、子である被相続人Bの共有になっていますが、父よりも先に子が亡くなってしまいました。この場合に、不動産を父Aの単独名義にしたいとのご相談です。

1.相続登記の後に、贈与などによる所有権移転登記をする

被相続人Bの相続人は、妻及び2人の子ですから、被相続人が父に遺贈する旨の遺言をしていたような場合を除き、被相続人の持分はまず相続人名義に登記するしかありません。

よって、最終的に父Aの名義にするには、最初に相続人名義への所有権移転登記(登記原因は相続)をした後に、相続人から父Aに対する所有権移転登記をすることになります(この2件目の所有権移転登記は、売買、贈与などの登記原因によります)。

相続、贈与(または、売買)の2件の登記が必要となりますから、登録免許税も登記2件分かかります。また、登録免許税の税率は相続が固定資産評価額の0.4%なのに対し、贈与では2%となっているので、相続登記1件のみの場合と比べてかなり高額となります。

また、相続した後に贈与するならば、贈与税についても検討しておく必要があるでしょう。被相続人Bの相続人(妻、子1、子2)から父Aの贈与については親子間の贈与の場合のような特例はありませんから、不動産の価格によっては贈与税の負担が非常に大きくなるかもしれません。

2.特別代理人の選任は必要ないのか

1件目の相続による所有権移転登記を、妻および子2人に法定相続分どおりの共有名義でおこなうならば、未成年者のために特別代理人を選任する必要はありません。

これをもし、妻のみの名義にしようとするならば、遺産分割協議をする際に未成年者のために特別代理人の選任が必要となります。親権者と未成年者との間に利益相反が生じるからです。

さらに、妻および子2人の共有名義になった不動産を父Aに対して贈与し、所有権移転登記をする際も、未成年者のために特別代理人を選任する必要はありません。

親(親権者)と子との間で取引をするのは利益相反行為となります。しかし、子と第三者とが取引をする際には、親権者が子を代理しておこなうのであり、このことは利益相反行為には該当しません。

よって、親子共有名義で相続した不動産を夫の父(父A)に対して贈与する際の登記は、母が未成年者を代理しておこなうことができるのであり、未成年者のため特別代理人選任は不要だということです。